Vous vous êtes déjà demandé comment un prêt crypto peut partir d’un simple clic, sans banque ni paperasse ? Un smart contract, c’est un programme sur la blockchain qui exécute des règles, point. La DeFi, c’est la finance ouverte, où tout se passe en chaîne et en public.

Les prêts DeFi changent la donne pour les users crypto, car tout est instantané, transparent et global. Tu peux prêter pour toucher des intérêts, ou emprunter en posant un collatéral, 24 h sur 24. La confiance repose sur le code, pas sur un guichet.

Dans cette article, vous verrez comment un smart contract (contrat intelligent) gère un prêt de bout en bout. Dépôt du collatéral, calcul du ratio, oracles de prix, intérêts, liquidation si ça dérape, tout est automatique. On pose les bases pour comprendre la logique, les garanties et les risques, sans jargon inutile. Prêt à voir ce qui se passe sous le capot quand vous cliquez sur “Emprunter” ?

Qu’est-ce qu’un smart contract de prêt DeFi ?

Un smart contract de prêt DeFi est un programme autonome déployé sur une blockchain, comme Ethereum, qui gère des prêts crypto sans intermédiaire. Il applique des règles claires, vérifiables et publiques, pour accepter des dépôts, prêter des fonds, calculer les intérêts et sécuriser le collatéral. Des protocoles comme Aave ou Compound utilisent ce type de contrat pour coordonner prêteurs et emprunteurs, 24 h sur 24.

Le principe est simple. Tu déposes une crypto en garantie, par exemple de l’ETH, puis tu empruntes une autre crypto, par exemple de l’USDC. Le prêt est surcollatéralisé, le smart contract vérifie en continu la valeur de ta garantie et ajuste les risques. Pas de banque, pas de dossier, uniquement du code et de la liquidité partagée. Le gain pour l’utilisateur est clair, transparence, accessibilité, et exécution instantanée.

Les composants essentiels d’un smart contract de prêt

Pour automatiser un prêt de manière fiable, plusieurs briques coopèrent. Voici les éléments clés et comment ils s’articulent.

- Pool de liquidité: le cœur du système. Les prêteurs déposent des actifs dans un pool, par exemple un pool USDC. Le smart contract agrège ces fonds et les rend disponibles aux emprunteurs. En échange, les prêteurs reçoivent des jetons de dépôt qui suivent leur part, et des intérêts proportionnels à l’utilisation du pool.

- Fonctions de dépôt: elles reçoivent les fonds, créditent les jetons de dépôt, et mettent à jour l’état interne. Le contrat suit la liquidité disponible, la part de chaque déposant, et la dette globale. Tout est comptabilisé en chaîne pour rester traçable.

- Fonctions d’emprunt: elles vérifient que l’utilisateur a du collatéral suffisant, calculent le montant empruntable selon un ratio LTV, puis débloquent les fonds depuis le pool. La dette se met à jour en temps réel, avec des intérêts composés en continu ou à chaque bloc selon le protocole.

- Gestion du collatéral: le contrat bloque tes actifs de garantie et leur applique un facteur de collatéral. Plus l’actif est volatile, plus le facteur est conservateur. Le contrat calcule un health factor ou un ratio de sécurité qui doit rester au-dessus d’un seuil.

- Oracles de prix: ils fournissent les prix on-chain pour évaluer la valeur du collatéral et de la dette. Le smart contract utilise ces données pour déterminer le pouvoir d’emprunt, déclencher une alerte, ou lancer une liquidation si le ratio tombe trop bas. Des flux agrégés (ex. Chainlink) limitent les manipulations de prix.

- Mécanisme d’intérêts: un modèle de taux variable ajuste le coût du prêt selon l’utilisation du pool. Plus le pool est utilisé, plus le taux monte. Les prêteurs touchent une part de ces intérêts, après frais éventuels. Le calcul reste déterministe et lisible dans le code.

- Liquidation automatisée: si la valeur du collatéral chute, le contrat autorise des liquidateurs à rembourser une partie de la dette contre une portion du collatéral avec une petite prime. Cela protège la solvabilité du pool et les fonds des déposants.

Comment tout cela travaille ensemble en pratique:

- Vous déposez un actif, le contrat vous émet des jetons de dépôt.

- Vous empruntez un autre actif, le contrat vérifie LTV et solde du pool.

- Les oracles mettent à jour les prix, le contrat recalcule ton health factor.

- Les intérêts s’accumulent côté dette et rémunèrent les dépôts.

- Si votre ratio passe sous le seuil, la liquidation peut s’exécuter, le pool reste sain.

Exemple rapide: Vous déposez 1 ETH comme collatéral et empruntes 800 USDC si le LTV max est de 80 %. Si l’ETH baisse, le health factor diminue. À un certain seuil, une liquidation partielle sécurise le pool. C’est froid, automatique, et documenté en chaîne.

Ce design, popularisé par Aave et Compound, offre un cadre prévisible pour tous les acteurs. Les règles sont codées, les flux sont publics, et l’accès reste ouvert tant que tu as un wallet et du collatéral.

Comment fonctionne un smart contract de prêt DeFi étape par étape ?

Voyons le flux complet, du dépôt à la liquidation, tel qu’il se passe sur un smart contract Ethereum. L’objectif est simple, comprendre comment un protocole prête des fonds, protège le pool et rémunère les fournisseurs de liquidité. On reste concret, avec des exemples clairs.

Dépôt et emprunt : le cœur du mécanisme

Tout commence par un dépôt dans un pool de liquidité. Tu envoies un actif au smart contract, il crédite ton compte avec des jetons de dépôt qui suivent ta part. Ces jetons montent de valeur avec les intérêts, tu peux les retirer quand tu veux si la liquidité est disponible.

- Calcul du pouvoir d’emprunt: à chaque actif, le protocole applique un facteur de collatéral. Ce facteur traduit le risque de l’actif. Un stablecoin comme USDC a un facteur plus élevé, car son prix varie peu. Un token volatil comme ETH a un facteur plus bas, car son prix peut bouger vite.

- Surcollatéralisation: tu empruntes moins que la valeur de ton collatéral. C’est la base de la sécurité. Par exemple, si le facteur de l’ETH est de 75 %, 1 ETH évalué à 1 500 dollars permet d’emprunter jusqu’à 1 125 dollars d’actifs.

- Choix de l’actif emprunté: tu peux emprunter des stablecoins pour limiter le risque de prix, ou des tokens volatils si tu cherches un effet de levier. Le smart contract vérifie le ratio en temps réel via les oracles de prix.

Exemple simple:

- Vous déposez 1 ETH. Le protocole calcule ton pouvoir d’emprunt selon le facteur.

- Vous empruntez 800 USDC. Votre ratio reste au-dessus du seuil de sécurité, c’est bon.

- Le contrat bloque votre ETH et met à jour votre dette, intérêts inclus.

Ce modèle protège le pool. Si l’ETH chute, la surcollatéralisation absorbe le choc. Vous gardez une marge tant que votre ratio reste sain.

Gestion des intérêts et des liquidations

Les intérêts bougent en continu, ajustés par le niveau d’utilisation du pool. Plus la demande d’emprunt est forte, plus le taux variable monte. Le smart contract calcule ces intérêts à chaque bloc ou à chaque mise à jour d’état, puis les ajoute à ta dette.

- Distribution automatique: une part des intérêts va aux prêteurs, le reste peut aller à une réserve du protocole. Les jetons de dépôt prennent de la valeur avec le temps, c’est ce qui rémunère ceux qui apportent la liquidité.

- Transparence: les paramètres de taux, l’utilisation du pool et les soldes sont publics. Vous pouvez vérifier votre coût de prêt et le rendement côté dépôt à tout moment.

La liquidation intervient si la valeur du collatéral ne couvre plus la dette au-dessus du seuil de sécurité. Le contrat surveille votre ratio grâce aux oracles et déclenche l’ouverture à des liquidateurs quand il passe sous le seuil.

- Processus: un liquidateur rembourse une partie de votre dette, le contrat lui cède une part de votre collatéral avec une prime de liquidation. Cette prime est une incitation, elle compense le risque et les frais réseau.

- Liquidation partielle: la plupart des protocoles limitent le montant liquidable par opération, ce qui évite de tout vendre d’un coup et réduit l’impact pour l’emprunteur.

- Objectif: protéger la solvabilité du pool, garantir que chaque prêt DeFi reste couvert et que les déposants récupèrent leurs fonds.

Exemple rapide:

- Votre collatéral passe sous le seuil après une chute de l’ETH.

- Un liquidateur rembourse 200 USDC de votre dette.

- Il reçoit l’équivalent en ETH, plus une remise prévue par le contrat.

- Votre ratio remonte, la position redevient saine. Si le marché continue de baisser, d’autres liquidations peuvent suivre.

Points clés à retenir:

- Intérêts dynamiques: liés à l’utilisation du pool, notés on-chain.

- Incitations claires: prêteurs rémunérés, liquidateurs récompensés.

- Protection du pool: surcollatéralisation, seuils stricts, liquidation rapide.

Ce cycle dépôt, emprunt, intérêts, liquidation forme l’ossature d’un smart contract de prêt DeFi sur Ethereum. Vous gagnez en efficacité et en transparence, tant que vous surveillez votre ratio et que vous restez discipliné sur le risque.

Avantages, risques et perspectives des prêts DeFi

Les prêts DeFi ouvrent l’accès au crédit crypto, partout, tout le temps. vous gérez votre trésorerie, vous activez un effet de levier, vous monétisez vos actifs, sans quitter votre portefeuille (wallet). C’est puissant, mais il faut respecter les règles du jeu, car le risque est bien réel.

Pourquoi adopter les prêts DeFi aujourd’hui ?

Les cas d’usage sont concrets, surtout pour traders actifs et investisseurs long terme. Vous pouvez emprunter sans vendre vos bagues, tout en gardant l’exposition au marché.

- Levier sans vente: Vous déposez de l’ETH en collatéral, vous empruntez des stablecoins pour racheter de l’ETH. Vous restez long sur l’actif, sans déclencher un événement de vente. Exemple simple, vous déposez 1 ETH, vous empruntez 40 à 60 % de sa valeur pour augmenter votre exposition avec une marge de sécurité.

- Cashflow sur collatéral: avec des LST ou LRT pris en garantie (si supportés), vous touchez le rendement du collatéral tout en empruntant des stablecoins pour farmer ailleurs. Vous empilez des flux tant que votre ratio reste sain.

- Arbitrage et exécution rapide: les fonds sortent en quelques secondes. Vous profitez d’un spread entre DEX, ou vous couvrez une position, sans attendre un virement bancaire.

- Accès global et neutre: pas de dossier, pas de score de crédit, pas d’horaires. Accès 24/7, frais transparents, paramètres publics.

- Optimisation de trésorerie: vous gardez vos tokens de gouvernance sur le long terme, mais vous débloquez de la liquidité à court terme pour participer à une vente, fournir de la liquidité, ou payer des frais.

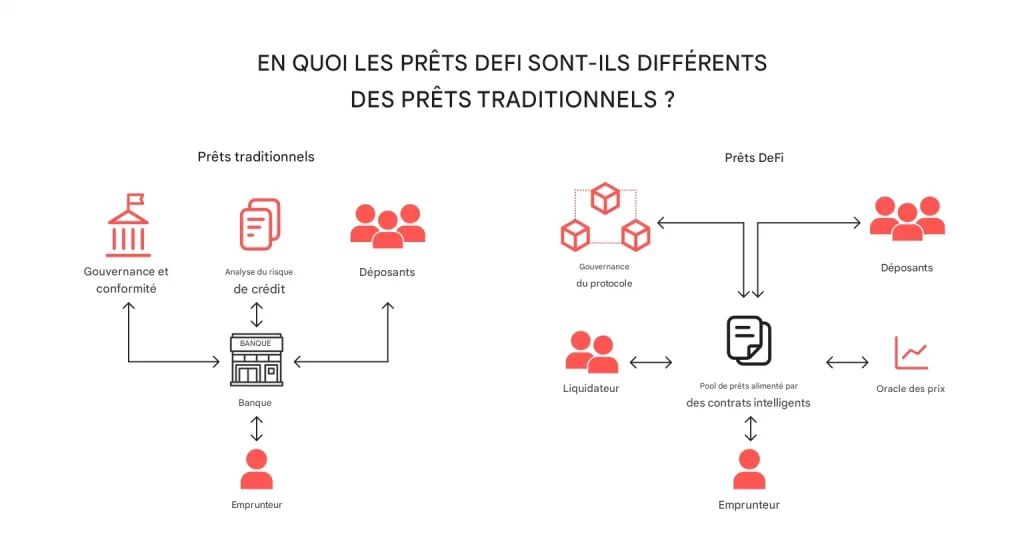

La différence avec un prêt traditionnel saute aux yeux:

- DeFi: exécution instantanée, conditions codées, surcollatéralisation, composabilité avec d’autres protocoles.

- Banque: analyse de crédit, délais, documentation, conditions rigides, souvent non programmables.

Côté bénéfices, la liste est claire:

- Rendements potentiels pour les prêteurs, via les intérêts du pool.

- Flexibilité pour les emprunteurs, avec remboursement à la demande.

- Transparence des règles, grâce au code et aux oracles on-chain.

- Interopérabilité avec DEX, dérivés, produits de couverture.

Mais le risque fait partie du package. Il faut le prendre au sérieux.

- Volatilité: une baisse rapide du collatéral peut mener à la liquidation. Garde un LTV prudent, surveille ton health factor.

- Risque smart contract: hacks, bugs, clés d’admin mal gérées. Privilégie les protocoles audités et éprouvés.

- Oracles et depeg: un prix erroné ou un stablecoin qui décroche peut casser une position, même saine.

- Liquidité des pools: en stress de marché, les retraits et les emprunts deviennent chers, voire limités par la profondeur.

- Régulation: changements de cadre, KYC possible, géo-restrictions. Restez informé sur votre zone.

Bonnes pratiques rapides pour limiter la casse:

- Visez un LTV conservateur et place des alertes.

- Utilisez des protocoles de premier plan avec audits, bug bounties et gouvernance active.

- Diversifiez collatéraux et plateformes.

- Si c’est critique, assurez votre position via des couvertures ou des assurances décentralisées.

Regardons devant. Les smart contracts de prêt deviennent plus fins, avec des marchés isolés, des paramètres dynamiques et de meilleurs garde-fous. On voit arriver des collatéraux hors chaîne tokenisés, des oracles plus robustes, des preuves zero-knowledge (ZKP) pour la confidentialité, et des smart wallets avec l’abstraction de compte pour automatiser la gestion du risque. Les taux fixes gagnent du terrain, les assurances s’étoffent, la régulation clarifie certains usages. Résultat, des prêts DeFi plus sûrs, plus modulaires, et mieux intégrés au reste de la blockchain. Vous gardez la vitesse et l’ouverture, avec une couche de sécurité et d’ergonomie en plus.

Conclusion

Un smart contract de prêt DeFi orchestre tout, dépôts, collatéral, oracles, intérêts, liquidation. Le code applique les règles, garde le pool solvable et rémunère les prêteurs. Transparence, exécution rapide et surcollatéralisation résument l’essentiel.

Envie d’aller plus loin?, explorez Aave, commencez petit, testez les paramètres. Vous vous voyez utiliser la DeFi pour emprunter sans vendre vos actifs, ou pour prêter et générer un rendement?