Il existe une technologie qui a créé un retentissement médiatique, et elle est inarrêtable dans l’écosystème financier. La technologie blockchain a révolutionné la façon dont nous effectuons nos transactions en éliminant le besoin d’intermédiaires et en permettant des transactions peer-to-peer.

L’introduction de la Monnaie numérique de la banque centrale a ajouté une nouvelle dimension aux méthodes de paiement avancées de la blockchain. Les banques centrales du monde entier ont commencé à participer à la refonte de leurs systèmes financiers existants pour s’adapter à l’ère numérique.

Cependant, la CBDC est encore mal comprise. Lisez cet article jusqu’au bout pour mieux comprendre la CBDC et ne manquer aucun détail.

Qu’est-ce qu’une monnaie numérique de banque centrale? (MNBC)

La monnaie numérique de banque centrale est une forme de monnaie numérique centralisée émise par la banque centrale du pays. Elle ressemble davantage aux cryptomonnaies , outre le fait que sa valeur est fixée par la banque centrale. Elle est considérée comme équivalente à la monnaie fiduciaire du pays.

Quel est l’objectif principal de la CBDC ?

Les CBDC visent principalement à faciliter la confidentialité, l’accessibilité, la commodité et la sécurité des fonds pour les entreprises et les consommateurs. Grâce aux CBDC, les coûts de maintenance sont également considérablement réduits. Elles assurent une transférabilité fluide dans les systèmes financiers complexes et diminuent les coûts des transactions transfrontalières .

Les implications des CBDC éliminent la menace associée aux monnaies numériques et à leur utilisation. Les cryptomonnaies sont connues pour leur volatilité, leur valeur fluctuant constamment. Les CBDC, quant à elles, sont gérées et régies par les banques centrales des pays, offrant ainsi un sentiment de sécurité et de facilité d’échange.

Quels sont les types courants de CBDC ?

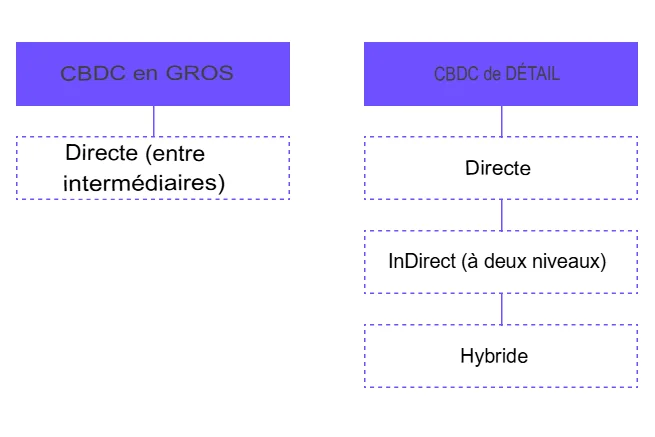

En général, il existe deux types de CBDC principales : les CBDC de gros et les CBDC de détail. Les consommateurs et les entreprises privilégient les CBDC de détail, tandis que les institutions financières et les grandes entreprises privilégient les CBDC de gros.

-

CBDC de détail

Les CBDC de détail sont des monnaies numériques régies et garanties par le gouvernement central, proposées aux consommateurs et aux entreprises. Leur utilisation élimine le risque de fraude par intermédiaire. Ainsi, les consommateurs ne peuvent pas perdre leurs actifs et aucun émetteur de monnaie numérique ne risque de faire faillite.

Il existe deux types de CBDC de détail : les CBDC à jetons et les CBDC à comptes. Les CBDC à jetons sont accessibles avec des clés privées et publiques. Grâce à cette méthode, les utilisateurs peuvent facilement effectuer des transactions anonymes. Les CBDC à comptes garantissent l’identification numérique pour canaliser les comptes.

-

CBDC de gros

Les MNBC de gros détiennent des réserves auprès d’une banque centrale. Celle-ci autorise facilement les transactions de MNBC de gros et dépose des fonds pour le règlement et l’échange de monnaie. Les banques centrales sont libres de fixer leurs taux d’intérêt, leurs instruments de politique monétaire, leurs réserves obligatoires ou leurs soldes.

Quels sont les modèles courants d’émission de CBDC ?

Modèles courants d’émission de CBDC

-

Modèle de CBDC directe

Dans ce modèle, la banque centrale gère et gère elle-même la CBDC. L’ensemble du commandement confère un contrôle sur le processus, l’émission, la distribution et le remboursement. La banque centrale protège le registre numérique et préserve la sécurité et l’unité de la CBDC. Outre le recours traditionnel aux intermédiaires financiers, les particuliers et les entreprises peuvent détenir des comptes CBDC directement auprès de la banque centrale.

-

Modèle de CBDC intermédiaire

Dans ce modèle à deux niveaux, les banques centrales collaborent volontiers avec les banques commerciales et autres institutions financières pour faciliter l’accès et la distribution des CBDC. Les banques centrales peuvent émettre des CBDC auprès d’intermédiaires afin de fournir des services de CBDC au public. Ces intermédiaires établissent un lien entre la banque centrale et les utilisateurs de CBDC, les services de paiement sur compte et d’autres opérations.

-

Modèle de CBDC hybride

Le modèle hybride de CBDC combine les modèles de CBDC directe et intermédiaire. Il assure l’émission et la gestion directes de CBDC pour servir les intermédiaires dans certains aspects.

Ici, la banque centrale permet au public d’ouvrir directement des comptes CBDC, comme dans le modèle direct. De plus, elle autorise également des intermédiaires pour des services ou fonctionnalités spécifiques, du support et des transactions. Ce modèle vise à maintenir l’équilibre entre la banque centrale et les institutions financières existantes.

Quelles sont les formes courantes de CBDC ?

-

CBDC basée sur les comptes

Une approche CBDC basée sur les comptes nécessite l’intervention d’un vérificateur tiers de confiance pour vérifier le titulaire du compte et réguler le solde du compte avant de commencer à effectuer des paiements.

-

CBDC basée sur des jetons

La vérification des CBDC par jetons utilise la technologie blockchain pour éviter la nécessité de prévisualiser les soldes avant d’autoriser les transactions. Ces processus offrent une approche plus directe, sans avoir besoin d’un compte.

Quels sont les avantages significatifs associés à la CBDC ?

1. Transaction améliorée et efficace

La CBDC garantit des transactions efficaces et minimise les pertes de temps. Elle simplifie le mécanisme de paiement, réduit les délais de règlement et permet des transactions plus rapides et plus pratiques.

2. Inclusion financière amplifiée

Les transactions traditionnelles prenaient autrefois plus de temps que nécessaire. Cependant, la CBDC offre un accès fluide aux services financiers aux particuliers et aux entreprises.

3. Politiques monétaires réglementées

Les CBDC partagent des politiques monétaires efficaces pour gérer l’inflation sur le marché, les coûts d’intérêt et d’autres indicateurs macroéconomiques.

4. Coût maîtrisé pour la Banque centrale

Les CBDC régulent le coût de l’impression et de la circulation de la monnaie physique. Elles réduisent également le recours aux intermédiaires pour les paiements.

5. Sécurité et confidentialité accrues

Les CBDC permettent des transactions sécurisées et un moyen authentique d’effectuer des paiements, d’éliminer le risque de fraude et de vol d’identité.

6. Croissance économique stimulée

Pour les pays développés et en développement, il est important d’effectuer des paiements plus rapides pour promouvoir une activité économique et une croissance efficaces.

7. Transaction transfrontalière

Grâce à la CBDC, il est plus simple et plus pratique de réaliser des transactions internationales. Les exigences en matière de conversion de devises et d’intermédiaires sont ainsi réduites.

8. Restriction des activités illicites

La CBDC garantit qu’aucun cas de blanchiment d’argent ou d’invasion fiscale ne peut être détecté, car toutes les données sont enregistrées et les transactions sont facilement traçables.

9. Collecte transparente des impôts

La CBDC simplifie toute l’équation du paiement des impôts puisque toutes les transactions sont enregistrées et faciles à vérifier.

10. Fusion des technologies émergentes

La CBDC permet aux technologies émergentes de s’intégrer, en prévoyant des solutions avancées, de nouveaux cas potentiels et des applications.

Quels sont les inconvénients possibles associés à la CBDC ?

1. Cela peut conduire à une désintermédiation financière

Les CBDC pourraient entraîner du chômage car elles éliminent le besoin d’intermédiaires financiers, comme les banques et autres institutions.

2. Risque de panique bancaire et d’instabilité

La demande croissante de CBDC peut entraîner un handicap pour le système financier et conduire les banques à fuir.

3. Besoin de fonds pour l’investissement

La mise en œuvre des CBDC nécessite des investissements technologiques et un financement des infrastructures pour bien la mettre en place.

4. Vulnérable aux cybercrimes

Tout comme d’autres systèmes numériques en ligne, les CBDC sont vulnérables aux cyberattaques et au piratage.

5. Menace pour la vie privée des utilisateurs et création de surveillance

Compte tenu de la conception de la CBDC, il existe un risque pour la confidentialité des utilisateurs et l’établissement pourrait être utilisé à des fins de surveillance.

6. Défis liés aux transactions transfrontalières

L’acceptation de la CBDC pourrait entraîner des obstacles et des difficultés dans la mise en œuvre des transactions transfrontalières et de l’harmonisation réglementaire.

7. Peut entraîner un écart de revenus

Si la répartition des CBDC n’est pas équitable, elle peut créer des inégalités de revenus à grande échelle.

8. Moins de disponibilité d’argent liquide

Les CBDC ne fonctionnent pleinement que sur une infrastructure numérique. Elles sont vulnérables aux pannes de courant et autres perturbations.

9. Difficulté à mettre en œuvre des mesures de lutte contre le blanchiment d’argent

Les CBDC ne sont pas suffisamment puissantes pour suivre l’argent liquide, ce qui pourrait conduire à une augmentation du blanchiment d’argent et des actes terroristes.

10. Partager le commandement avec la banque centrale

La conception des CBDC partage tout le pouvoir réglementaire avec les banques centrales, qui peuvent manipuler l’économie en prenant des décisions qui vont à l’encontre des intérêts de la société.

Quel type d’expérience les utilisateurs finaux obtiennent-ils avec la CBDC ?

-

Créer un portefeuille électronique

L’interface du portefeuille électronique permet de mettre en place des solutions front-end en agissant comme catalyseur pour l’adoption des CBDC.

-

Création de compte

La création d’un compte nécessite des informations personnelles, une vérification d’identité et la mise en place de moyens authentifiés d’accès au portefeuille.

La gestion des comptes nécessite une identité forte, une accessibilité et l’élimination de la fraude et de la cybersécurité. La vérification en 3 étapes fonctionne sur KYC, l’auto-enregistrement des utilisateurs et la vérification OTP basée sur Aadhar.

-

Chargement et déchargement

Dans ce processus, les utilisateurs doivent lier l’une des banques intégrées pour charger et décharger les jetons CBC de leur compte bancaire.

-

Fonctionnalités du portefeuille

Les utilisateurs peuvent facilement consulter le solde de leur compte et la valeur des jetons grâce aux portefeuilles. Ils peuvent ainsi suivre facilement l’historique de leurs transactions, leurs paiements individuels et leurs accusés de réception.

-

Sécurité

La gestion des jetons permet la contrefaçon, le verrouillage automatique et le gel des comptes. De plus, les vulnérabilités et les protections potentielles peuvent être facilement stockées dans des jetons de valeur.

-

Envoi de CBDC

Les utilisateurs peuvent facilement effectuer des achats chez les commerçants en payant dans des CBDC. Deux options s’offrent désormais à eux pour envoyer des CBDC : scanner le code QR ou saisir un numéro de téléphone portable.

-

Réception de la CBDC

Les utilisateurs peuvent facilement recevoir des CBDC via des portefeuilles numériques. Ils peuvent également accepter des CBDC via des transactions peer-to-peer ou des plateformes réglementées par les banques centrales.

Quelles sont les principales considérations clés pour accroître l’adoption et l’utilisation ?

-

Cadre des politiques

Anonymat : la CBDC s’attend à un cadre d’anonymat à plusieurs niveaux utilisant la valeur seuil de la transaction.

Confidentialité des données : la CBDC a besoin de cadres de confidentialité des données plus solides basés sur la priorisation de la collecte de données.

Résilience : Création d’une couche de contrôle des risques, de protection contre la fraude et de conformité.

-

Technologie

Renforcement des infrastructures : la CBDC nécessite une décentralisation contrôlable, mettant l’accent sur une architecture modulaire et un cadre renforcé.

Efficacité opérationnelle : La CBDC nécessite une capacité opérationnelle en établissant des règles et une couche de distribution basée sur l’informatique.

Quels pays Africains ont lancé leurs CBDC pilotes ?

- Nigéria : e-Naira, lancé en octobre 2021

- Ghana : e-Cedi (Banque du Ghana)

En tout

Les CBDC ont le potentiel d’apporter de nombreux avantages au système financier. Malgré des défis et des difficultés, une planification rigoureuse pourrait permettre d’établir un système financier performant.

FAQ

Quels sont les CBDC en Afrique?

eNaira

eNaira est une monnaie numérique de la Banque centrale (CBDC) soutenue par la loi, la pleine souveraineté du Nigéria et émise par la Banque centrale du Nigéria comme monnaie légale.

Il s’agit de la version numérique du naira, utilisée comme de l’argent liquide. Le portefeuille eNaira est un espace de stockage numérique qui contient les eNairas. Ce portefeuille est nécessaire pour accéder aux eNairas, les détenir et les utiliser.

Le eNaira est une unité de compte, une réserve de valeur et un moyen d’échange.

e-Cedi

Le e-Cedi vise à fournir des fonctionnalités hors ligne , rendant les paiements numériques accessibles aux populations non bancarisées des zones rurales au Ghana.

Les principes fondamentaux de la conception d’eCedi s’articulent autour de la gouvernance, de l’accessibilité, de l’interopérabilité, de l’infrastructure et de la cybersécurité.

Lisez le document de conception du Cedi numérique (eCedi) en format PDF Ici

La CBDC est-elle similaire au bitcoin/aux crypto-monnaies ?

Non. La CBDC est une monnaie numérique, similaire au bitcoin ou aux cryptomonnaies. Cependant, sa valeur intrinsèque est fixe, régie et réglementée par la banque centrale du pays. Cependant, la valeur du bitcoin est volatile par nature ; elle fluctue constamment.

Quels sont les risques liés à la CBDC ?

Les CBDC sont vulnérables aux cyberattaques ; ce système peut être facilement piraté. Il utilise également un système de base de données centralisé qui met potentiellement en péril la vie privée des utilisateurs. Son impact sur le système bancaire traditionnel est prévisible, ce qui pourrait entraîner une instabilité financière.

En quoi les CBDC sont-elles différentes des UPI et des autres modes de transfert de fonds ?

Les CBDC sont une forme de monnaie numérique attribuée et régie par la banque centrale du pays. Les paiements sont effectués par UPI ou d’autres modes de transfert de fonds.